Vous êtes en train de finaliser un achat sur Cdiscount et une fenêtre pop-up apparaît : « Bénéficiez de 30 € à 50 € de réduction immédiate en souscrivant à la carte Cdiscount. » Alléchant, non ? Avant de cliquer, prenez deux minutes pour lire ce qui suit. Parce que derrière cette offre commerciale attractive, il y a une mécanique bancaire qu’il vaut vraiment mieux comprendre avant de s’engager.

Spoiler : la carte Cdiscount, gérée en partenariat avec Floa Bank (anciennement Banque Casino), n’est pas une simple carte de fidélité. C’est un crédit renouvelable à part entière, avec tout ce que ça implique en termes de taux d’intérêt, de frais et de contraintes administratives.

Ce qu’est vraiment la carte Cdiscount (et ce qu’elle n’est pas)

On confond souvent la carte Cdiscount avec une carte de débit classique ou une carte de fidélité. C’est une erreur qui peut coûter cher.

En réalité, il s’agit d’une carte Mastercard adossée à une réserve de crédit renouvelable. Concrètement, quand vous l’utilisez pour payer en plusieurs fois, vous ne prélevez pas l’argent sur votre compte courant : vous empruntez à Floa Bank, qui vous facture des intérêts en retour.

Cette distinction est fondamentale. Un crédit renouvelable (anciennement appelé crédit revolving) fonctionne comme une ligne de crédit permanente que vous pouvez utiliser et rembourser à répétition. Chaque achat vient alimenter votre dette, et chaque remboursement partiel recharge la réserve disponible. Résultat : la visibilité sur ce que vous devez réellement devient vite floue.

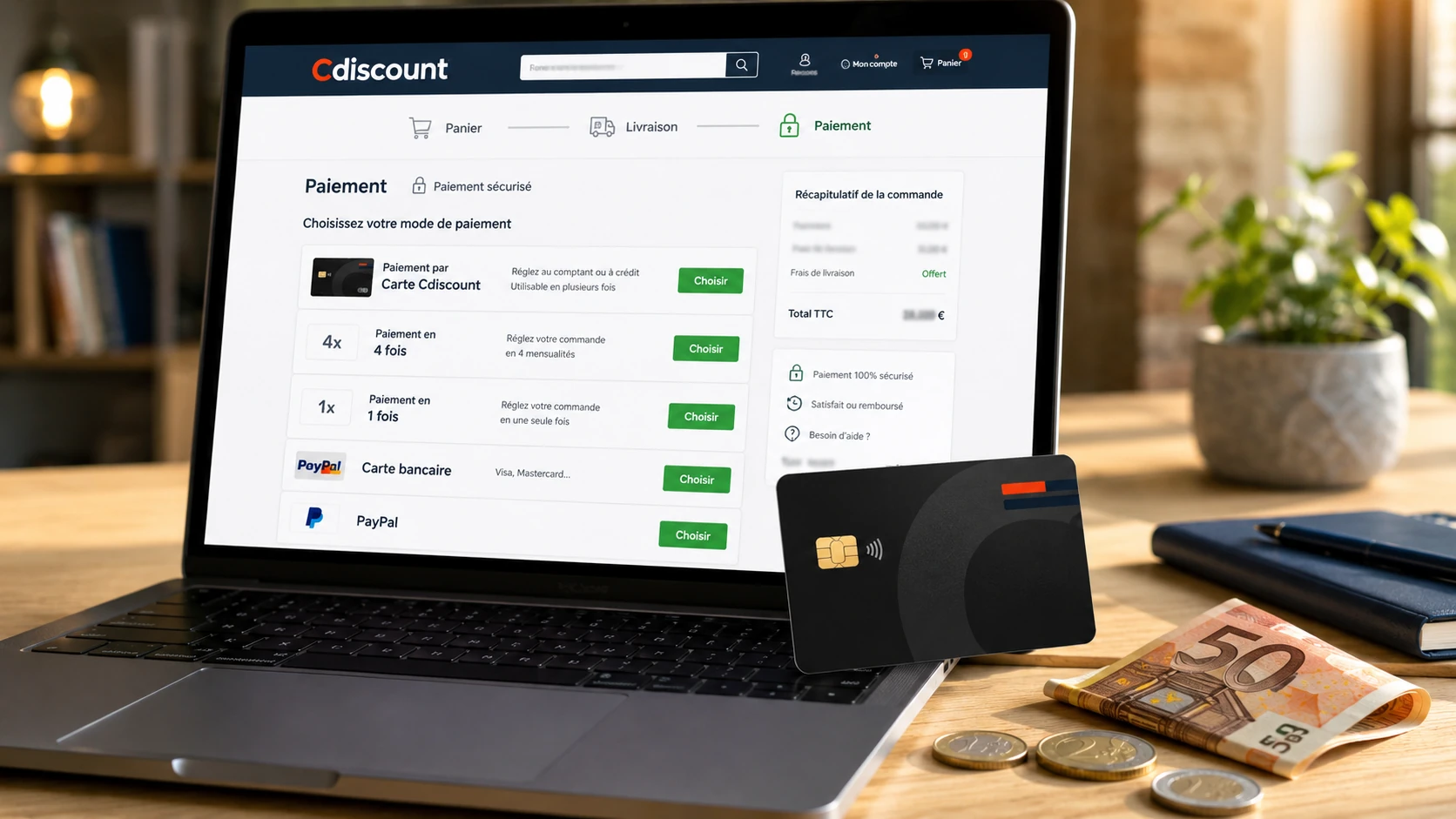

La carte Cdiscount est une carte bancaire Mastercard, acceptée partout dans le monde, y compris en magasin physique. Elle propose deux modes de paiement au moment de l’achat : comptant (prélèvement différé en fin de mois sans intérêt) ou à crédit (utilisation de la réserve Floa Bank avec des intérêts). C’est cette bascule entre les deux modes qui est au coeur de tous les problèmes.

Les avis clients sur la carte Cdiscount : entre séduction initiale et déceptions

Les avis sur la carte Cdiscount sont très partagés. D’un côté, les utilisateurs qui ont bien compris le fonctionnement et s’en servent uniquement en mode comptant apprécient les avantages : cashback sur les achats, promotion de bienvenue, accès facilité au paiement en plusieurs fois. De l’autre, ceux qui ont été pris dans l’engrenage du crédit renouvelable sont bien moins enthousiastes.

Sur les plateformes d’avis consommateurs, les retours négatifs pointent régulièrement les mêmes problèmes :

Le mode de paiement par défaut mal paramétré. L’interface en ligne valorise visuellement le paiement fractionné. Si vous validez votre achat sans sélectionner explicitement « Comptant », la somme peut basculer automatiquement sur votre réserve de crédit, déclenchant immédiatement des intérêts que vous n’aviez pas anticipés.

La cotisation annuelle surprise. Beaucoup de souscripteurs pensent obtenir une carte gratuite. C’est vrai… la première année. À partir de la deuxième, une cotisation annuelle d’environ 16 à 20 euros est prélevée directement sur votre compte bancaire. Si vous n’utilisez pas suffisamment le cashback, vous payez plus que ce que vous gagnez.

Le service client difficile à joindre. Pour toute démarche administrative (remboursement, résiliation, litige), il faut s’adresser à Floa Bank et non à Cdiscount. Cette séparation entre l’enseigne commerciale et l’organisme bancaire crée souvent des situations kafkaïennes où le client est renvoyé de l’un à l’autre.

Les taux d’intérêt de la carte Cdiscount : le vrai prix du paiement fractionné

C’est sans doute l’inconvénient majeur de la carte Cdiscount : ses taux d’intérêt. Quand vous choisissez de payer en 3, 5 ou 10 fois, vous entrez de plain-pied dans le monde du crédit à la consommation.

Les TAEG (Taux Annuels Effectifs Globaux) appliqués au crédit renouvelable Floa Bank sont parmi les plus élevés autorisés par la Banque de France. Ils se situent généralement entre 18 % et 22 % selon les montants empruntés, tutoyant souvent le seuil légal de l’usure.

Pour illustrer concrètement : imaginez que vous achetez un téléviseur à 500 € avec une promotion de 30 € grâce à la carte. Si vous étalez le paiement sur 12 mois à un TAEG de 21 %, vous paierez en réalité plus de 80 € d’intérêts supplémentaires. Votre « bonne affaire » initiale vous a finalement coûté 50 € de plus que si vous aviez payé comptant avec une carte classique.

| Mode de paiement | Mécanisme | Coût réel |

|---|---|---|

| Comptant | Prélèvement différé gratuit | 0 € d’intérêt (hors cotisation annuelle) |

| Paiement en X fois | Crédit renouvelable Floa Bank | TAEG jusqu’à 21 % |

| Validation sans choix explicite | Basculement sur le crédit par défaut | Intérêts imprévus |

De plus, un mécanisme pervers s’installe rapidement : chaque nouvel achat « recharge » la réserve de crédit. Votre dette s’accumule progressivement, et si vous ne remboursez que le minimum mensuel exigé, vous pouvez rester endetté pendant des années pour des achats du quotidien.

Comment fonctionne le cashback de la carte Cdiscount

L’un des arguments commerciaux mis en avant pour la carte bancaire Cdiscount est le cashback. Le principe : un pourcentage de vos achats vous est reversé sous forme de bons d’achat utilisables sur le site.

En pratique, le taux de cashback tourne autour de 1 % à 2 % de vos achats. Pour que ce système soit réellement avantageux, il faut faire le calcul :

Avec une cotisation annuelle de 16 € et un cashback à 1 %, vous devez dépenser au minimum 1 600 € par an via cette carte pour simplement amortir les frais d’abonnement. Sans parler des éventuels intérêts si vous utilisez le paiement fractionné.

Pour un acheteur occasionnel sur Cdiscount, la carte sera quasi systématiquement déficitaire. Pour un acheteur très régulier qui maîtrise parfaitement le paramètre « comptant » à chaque achat, elle peut présenter un intérêt marginal.

Prix et tarifs de la carte Cdiscount : ce que ça coûte vraiment

La question « combien coûte la carte Cdiscount ? » mérite une réponse honnête et complète.

La première année est présentée comme gratuite (ou incluse dans l’avantage de bienvenue). C’est souvent vrai. Dès la deuxième année, la cotisation annuelle entre en jeu. Elle est généralement fixée entre 16 € et 20 € et prélevée automatiquement.

Il n’y a pas de frais de transaction en France pour les paiements comptant. En revanche, dès que vous basculez sur le crédit renouvelable, les agios s’appliquent immédiatement. Il n’y a pas de période de grâce sur le crédit revolving.

Le prix réel de la carte Cdiscount dépend donc entièrement de votre comportement : si vous restez rigoureusement en mode comptant et achetez beaucoup sur Cdiscount, le bilan peut être neutre ou légèrement positif. Dans tous les autres cas, elle vous coûtera de l’argent.

Résilier la carte Cdiscount : pourquoi c’est plus compliqué que souscrire

La souscription se fait en trois clics au moment de l’achat. La résiliation, c’est une autre histoire.

Pour résilier la carte Cdiscount, voici ce qu’il faut savoir :

Premièrement, fermer votre compte client sur le site Cdiscount n’a strictement aucun effet sur votre contrat de crédit. Les deux entités (le compte e-commerce et le crédit Floa Bank) sont juridiquement séparées.

Deuxièmement, la résiliation du contrat de crédit nécessite l’envoi d’une lettre recommandée avec accusé de réception directement à Floa Bank. Il faut évidemment que votre solde de crédit soit à zéro au moment de la demande.

Troisièmement, le timing est crucial. Si vous avez souscrit uniquement pour bénéficier de l’offre de bienvenue, programmez votre résiliation avant le premier anniversaire pour éviter la facturation de la cotisation annuelle. Cette démarche doit être anticipée car le traitement peut prendre plusieurs semaines.

Les avis consommateurs sont nombreux à signaler des difficultés à joindre le service client Floa Bank, des délais de traitement longs et des situations où des frais ont été prélevés malgré une demande de résiliation en cours. Mieux vaut s’y prendre avec plusieurs semaines d’avance et conserver toutes les preuves d’envoi.

Comment utiliser la carte Cdiscount sans payer d’intérêts

Si vous avez déjà la carte ou que vous envisagez de la prendre malgré tout, voici les règles d’or pour éviter les frais :

Règle n°1 : Configurez le paiement comptant par défaut dans votre espace client. Avant même votre premier achat, connectez-vous à votre espace Floa Bank et vérifiez les paramètres de paiement par défaut.

Règle n°2 : Appuyez toujours sur « Comptant » de manière explicite. Que ce soit en ligne ou en magasin physique, ne validez jamais sans avoir consciemment sélectionné l’option comptant. En point de vente, c’est la touche « 1 » du terminal qui correspond généralement au comptant.

Règle n°3 : Vérifiez chaque relevé mensuel. Un relevé Floa Bank arrive chaque mois. Prenez le temps de le lire pour détecter tout basculement accidentel sur le crédit.

Règle n°4 : Ne remboursez jamais que le minimum. Si, malgré tout, vous vous retrouvez avec un solde à crédit, remboursez le plus vite possible et en totalité. Le paiement minimum mensuel exigé est calculé pour vous maintenir endetté le plus longtemps possible.

Notre verdict : à qui s’adresse vraiment la carte Cdiscount

La carte Cdiscount Floa Bank peut être un outil intéressant dans un cas très précis : vous êtes un acheteur régulier sur Cdiscount, vous n’utilisez jamais le paiement fractionné, et vous êtes suffisamment rigoureux pour gérer un compte de crédit renouvelable sans jamais l’activer involontairement.

Pour tout le monde, elle représente un risque réel. La mécanique du crédit revolving est conçue de telle sorte que le moindre manque d’attention peut déclencher des frais importants. Les profils les plus exposés sont les personnes habituées à valider rapidement leurs achats en ligne, celles qui font face à des tensions budgétaires et celles qui ont tendance à oublier de surveiller leurs relevés bancaires.

Si votre seule motivation est d’obtenir le bon d’achat de bienvenue, la stratégie peut être viable, à condition d’être méthodique : configurez immédiatement le paiement comptant, notez la date d’anniversaire dans votre agenda, et envoyez la lettre de résiliation recommandée au moins un mois avant cette date.

FAQ : les 5 questions les plus posées sur la carte Cdiscount

La carte Cdiscount est-elle payante ?

La première année est généralement offerte ou incluse dans les conditions de souscription. À partir de la deuxième année, une cotisation annuelle de l’ordre de 16 à 20 euros est prélevée automatiquement sur votre compte bancaire. Elle n’est pas conditionnée à l’utilisation de la carte : même si vous ne vous en servez pas, les frais sont facturés.

Est-ce que la carte Cdiscount est vraiment un crédit ?

Oui, sans ambiguïté. La carte Cdiscount est adossée à un crédit renouvelable géré par Floa Bank. Ce n’est ni une carte prépayée, ni une carte de débit classique. Dès lors que vous utilisez le paiement fractionné, vous empruntez à un taux pouvant atteindre 21 % de TAEG. En paiement comptant en revanche, le fonctionnement se rapproche d’une carte à débit différé classique, sans intérêts.

Comment activer le paiement en 4 fois sur Cdiscount avec la carte ?

Le paiement en plusieurs fois (3, 5 ou 10 fois) s’active automatiquement lors du passage en caisse en sélectionnant l’option « À crédit » plutôt que « Comptant ». La réserve de crédit accordée par Floa Bank est utilisée, et les mensualités sont débitées selon le calendrier contractuel. Attention : des intérêts s’appliquent immédiatement, quel que soit le nombre de fois choisi.

Comment résilier la carte Cdiscount définitivement ?

Pour résilier votre carte Cdiscount, vous devez envoyer une lettre de résiliation en recommandé avec accusé de réception directement à Floa Bank (et non à Cdiscount). Votre solde de crédit doit être soldé à zéro. La fermeture de votre compte client sur le site Cdiscount n’a aucun effet sur le contrat bancaire. Anticipez la démarche au moins 4 à 6 semaines avant la date souhaitée.

Le cashback de la carte Cdiscount compense-t-il les frais annuels ?

Cela dépend entièrement de votre volume d’achats. Avec un taux de cashback de 1 %, il faut dépenser au minimum 1 600 euros par an sur Cdiscount pour simplement rembourser la cotisation annuelle de 16 euros. À 2 % de cashback, le seuil descend à 800 euros. Si vous n’atteignez pas ces montants, la carte vous coûte plus qu’elle ne vous rapporte. Et ces calculs ne tiennent pas compte des éventuels intérêts si vous avez recours au paiement fractionné.