L’assurance vie reste le premier placement financier des Français, avec un encours qui a franchi le seuil des 1 980 milliards d’euros fin 2024 selon France Assureurs. Plus de 54 millions de contrats sont aujourd’hui détenus dans le pays, portés par une dynamique de collecte qui ne faiblit pas malgré la remontée des taux du Livret A. Pourtant, entre un contrat souscrit en 2010 à 4,5 % servis sur fonds en euros et une offre en ligne qui plafonne aujourd’hui à 2 %, la tentation de changer traverse une part croissante d’épargnants. Voici ce que la loi permet vraiment, ce qu’elle refuse, et comment arbitrer en connaissance de cause.

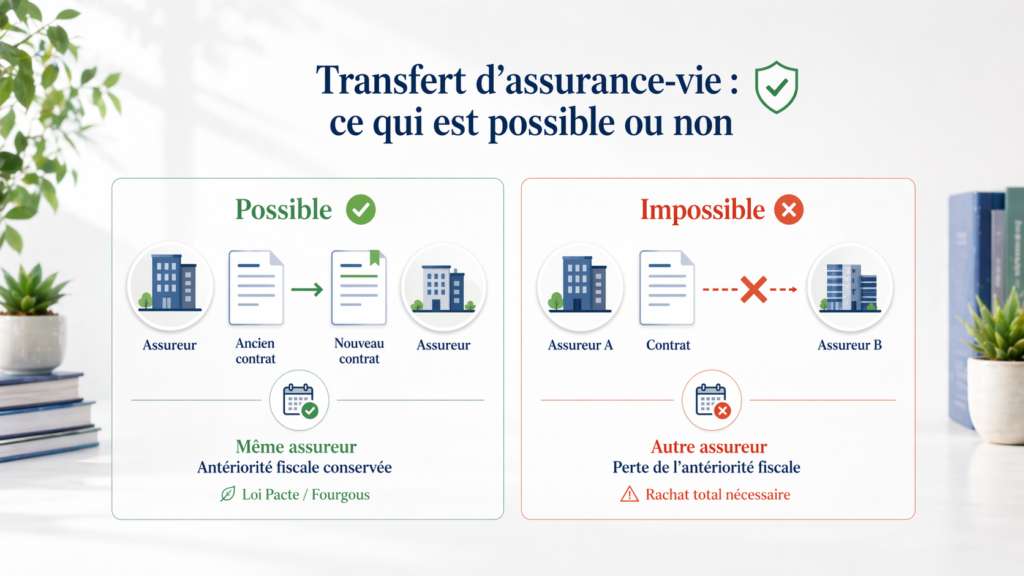

La règle qui encadre ce changement reste mal comprise, souvent confondue avec la portabilité d’un PEA ou d’un livret réglementé. Contrairement à ces produits, un contrat d’assurance vie n’est pas transférable au sens juridique courant d’un assureur à un autre. Vous ne pouvez pas quitter votre compagnie historique pour en rejoindre une nouvelle tout en conservant votre ancienneté et la fiscalité privilégiée qui l’accompagne. Cette rigidité a longtemps figé un paysage où les contrats anciens cohabitent avec des offres en ligne bien plus compétitives, sans passerelle entre les deux mondes.

Depuis la loi Pacte de 2019, un assuré peut toutefois changer d’assurance vie sans perdre ses avantages fiscaux à la condition expresse de rester chez le même assureur. Le mot important est ici « rester » : la portabilité inter-compagnies n’existe toujours pas en droit français. Toute tentative de partir pour une offre concurrente passe donc par un rachat total, qui remet les compteurs à zéro et purge l’antériorité fiscale acquise.

Un marché qui ne se laisse pas déplacer facilement

La rigidité de l’assurance vie tient à sa nature juridique. Un contrat lie un souscripteur et une compagnie autour d’une clause bénéficiaire, d’une antériorité et d’engagements réciproques qui ne se transportent pas. Le dénouer coûte cher : fiscalité du rachat, perte de l’abattement acquis après huit ans, réouverture d’un cycle de huit années avant de retrouver le régime fiscal le plus favorable.

Les pouvoirs publics ont tenté à deux reprises d’assouplir le mécanisme, en 2005 puis en 2019. Deux voies coexistent aujourd’hui, souvent confondues sous le mot « transfert ». Toutes deux supposent de rester chez le même assureur.

Ce que la loi Pacte a changé, et ce qu’elle n’a pas changé

La loi n° 2019-486 du 22 mai 2019, dite loi Pacte, a introduit à son article 72 une nouvelle possibilité : transformer un contrat d’assurance vie en un contrat plus récent auprès du même assureur, sans perte de l’antériorité fiscale. Deux conditions tiennent ensemble le dispositif.

D’abord, le nouveau contrat doit comporter une part significative d’unités de compte ou d’engagements donnant lieu à constitution d’une provision de diversification. Autrement dit, l’épargnant doit accepter un profil un peu plus exposé que le tout-fonds en euros. Ensuite, l’opération est à la discrétion de l’assureur : la loi ne lui impose aucune obligation d’accepter.

Ce détail n’est pas anecdotique. Dans la pratique, nombre d’assureurs n’ont pas déployé de grille de transfert interne systématique, ou limitent l’offre à une poignée de contrats cibles. Le transfert Pacte reste donc une faculté ouverte mais pas un droit opposable.

L’amendement Fourgous, la voie historique toujours ouverte

Antérieur à la loi Pacte, l’amendement Fourgous (loi n° 2005-842 du 26 juillet 2005) reste le mécanisme le plus utilisé en pratique. Il permet de convertir un vieux contrat monosupport, exclusivement investi en fonds en euros, en un contrat multisupport chez le même assureur, sans perdre la date d’ouverture initiale.

L’intérêt est double : conserver l’ancienneté fiscale acquise et accéder à des supports de diversification (unités de compte, SCPI, fonds datés, gestion pilotée). La contrepartie est identique à celle du transfert Pacte : une part de l’épargne doit être réinvestie hors du fonds en euros, généralement à hauteur de 20 % à 30 % selon les conditions propres à chaque assureur.

Pour les contrats ouverts avant 2010, cette bascule a souvent représenté la seule manière de faire respirer l’enveloppe, quand le rendement moyen du fonds en euros est tombé sous 2 % en 2023 avant de remonter modestement en 2024.

Quand votre assureur dit non : la zone grise

Le législateur a ouvert une porte, mais il a laissé la clé à l’assureur. Un contrat fermé à la commercialisation, un produit devenu déficitaire pour la compagnie, une politique commerciale qui privilégie les nouveaux entrants : autant de raisons pratiques pour lesquelles un transfert interne peut être refusé sans justification autre que contractuelle.

Le refus n’a rien d’illégal. L’Autorité de contrôle prudentiel et de résolution l’a rappelé à plusieurs reprises : la loi Pacte ne crée pas de droit individuel au transfert, elle crée une faculté offerte à l’assureur. Reste que la pression concurrentielle, et la visibilité accrue des comparateurs, ont conduit la plupart des grands acteurs à publier une politique explicite.

Avant toute démarche, demandez par écrit à votre compagnie la liste des contrats éligibles au transfert, les quotas d’unités de compte exigés et les frais éventuels. Ce courrier simple dissipe la moitié des malentendus.

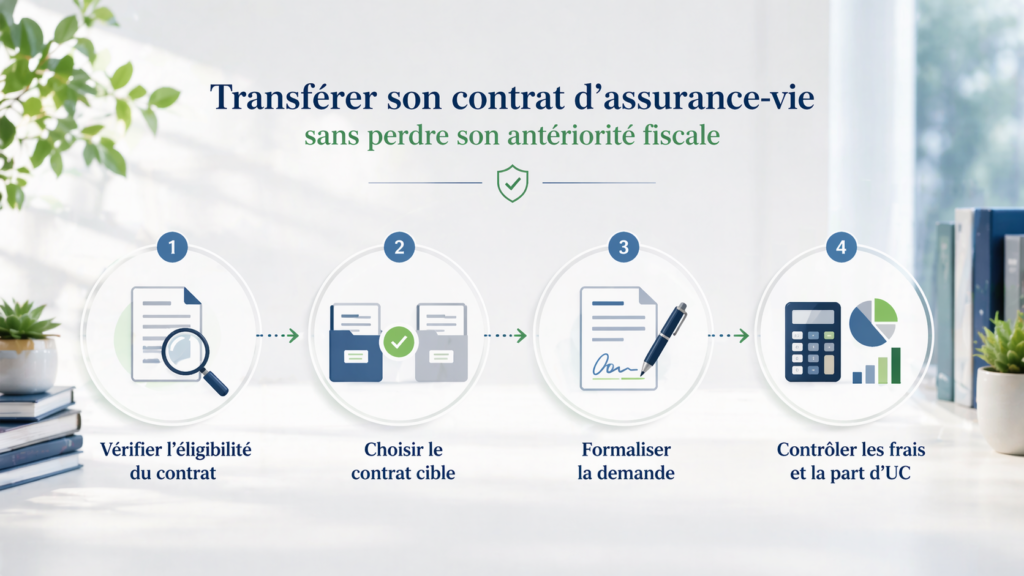

Les démarches, étape par étape

La procédure administrative est sobre, mais elle engage. Chaque étape mérite d’être tracée.

Vérifier l’éligibilité du contrat d’origine

Identifier le type de contrat (monosupport ou multisupport), sa date d’ouverture, l’assureur réel (parfois distinct du distributeur bancaire). Un contrat dont l’assureur n’existe plus sous sa forme initiale, repris par un autre groupe, reste transférable au sein du nouvel assureur repreneur.

Choisir le contrat cible

Comparer frais de gestion sur fonds en euros et sur unités de compte, frais d’arbitrage, liste de supports disponibles, options de gestion pilotée. La différence de frais de gestion annuels, entre un contrat ancien à 0,95 % et un contrat récent à 0,50 %, représente sur vingt ans près de 10 % de capital supplémentaire à performance brute identique.

Formaliser la demande

Demande écrite avec accusé de réception, pièce d’identité, RIB. Le délai de traitement varie de quelques semaines à deux mois, selon la compagnie. L’antériorité fiscale est préservée : la date d’ouverture du contrat d’origine est reprise sur le nouveau contrat, ce qui ouvre ou maintient l’accès au régime fiscal le plus avantageux après huit ans.

Frais, pénalités et arbitrage économique

Le transfert interne est en principe gratuit. C’est le mot « principe » qui appelle la vigilance. Dans les faits, trois postes de frais peuvent surgir.

Les frais d’arbitrage, d’abord, peuvent s’appliquer sur la part désinvestie du fonds en euros réinvestie en unités de compte. Ils sont gratuits sur la plupart des contrats en ligne, mais peuvent atteindre 0,60 % à 1 % chez certains assureurs traditionnels.

Les frais de souscription du nouveau contrat, ensuite. Théoriquement nuls lors d’un transfert Pacte ou Fourgous, ils peuvent réapparaître sous forme de frais sur versements si le nouveau contrat en prévoit. Lire la notice d’information est impératif.

Enfin, la fiscalité du rachat total, si vous choisissez malgré tout de quitter votre assureur pour un concurrent. Les plus-values sont alors soumises au prélèvement forfaitaire unique de 12,8 % (ou 7,5 % après huit ans sur les 150 000 premiers euros nets de versements), majorés de 17,2 % de prélèvements sociaux. L’abattement annuel de 4 600 euros pour une personne seule et 9 200 euros pour un couple, après huit ans de détention, atténue le choc sans l’effacer.

Les cas particuliers à arbitrer

Transfert après 70 ans

Le transfert interne Pacte ou Fourgous n’a pas d’effet sur la fiscalité successorale. Les versements effectués avant 70 ans restent régis par l’article 990 I du Code général des impôts, avec un abattement de 152 500 euros par bénéficiaire. Les versements postérieurs au 70è anniversaire relèvent de l’article 757 B, avec un abattement global de 30 500 euros partagé entre tous les bénéficiaires désignés, les intérêts restant exonérés. La date des versements compte, pas celle du transfert.

Transfert vers un PER

La loi Pacte a aussi créé une fenêtre transitoire pour transférer l’épargne d’une assurance vie de plus de huit ans vers un plan épargne retraite individuel, avec abattement fiscal doublé sur les plus-values. Ce dispositif s’est éteint au 1ʳᵉ janvier 2023. Un tel transfert s’analyse désormais comme un rachat classique, soumis à la fiscalité de droit commun.

Succession en cours

Un contrat dénoué par le décès de l’assuré n’est pas transférable : le dénouement fait naître un droit direct au profit des bénéficiaires, hors succession au sens civil. Les capitaux leur reviennent selon la clause bénéficiaire, et le transfert d’un contrat déjà dénoué est une opération sans objet.

Transférer ou conserver : les profils pour lesquels cela vaut

Le transfert prend tout son sens pour les épargnants détenteurs d’un vieux contrat monosupport, ou d’un contrat multisupport aux frais de gestion supérieurs à 0,80 % sur les unités de compte, surtout si le contrat n’offre pas de SCPI ni de gestion pilotée moderne. L’horizon minimal pour que l’opération soit rentable tourne autour de sept à huit ans, le temps que les frais économisés compensent la phase de réinvestissement.